Cosa Sono le Garanzie sul Prestito?

Definizione. Le garanzie sui prestiti sono strumenti giuridici che tutelano il finanziatore (istituto di credito o finanziaria) dal rischio di insolvenza del cliente: in tal caso, infatti, il finanziatore potrà rivalersi sui beni oggetto di una garanzia reale (pegno o ipoteca su un bene fisico) o sulla persona fisica che ha fornito una garanzia personale.

Definizione. Le garanzie sui prestiti sono strumenti giuridici che tutelano il finanziatore (istituto di credito o finanziaria) dal rischio di insolvenza del cliente: in tal caso, infatti, il finanziatore potrà rivalersi sui beni oggetto di una garanzia reale (pegno o ipoteca su un bene fisico) o sulla persona fisica che ha fornito una garanzia personale.

I prestiti sono un tipo di finanziamento personale e non sono subordinati alla presentazione di garanzie quali ad esempio i diritti di pegno o ipoteca su beni di proprietà del richiedente, nei confronti dell’ente erogatore istituto bancario o finanziaria. Si pensi ad esempio al caso di un mutuo acceso per l’acquisto di un immobile per il quale la banca o la finanziaria, a tutela dell’erogazione stessa, può porre sull’immobile l’ipoteca a garanzia e a suo favore, nel caso di insolvenza del mutuatario.

Nel caso di un prestito personale invece, pur non essendoci l’obbligo di garanzie, può accadere comunque che, in certi casi, allo scopo di limitare il rischio di insolvenza, gli istituti erogatori del finanziamento sottopongano al consumatore richiedente un contratto che prevede delle garanzie a tutela e a proprio favore che possono essere di varie tipologie come la fonte di reddito, la polizza assicurativa sul credito e la cambializzazione rate.

Tipi di Garanzie sui Prestiti

Tra le tipologie più diffuse di garanzia sui prestiti troviamo:

1. Firma di un coobbligato o di un terzo fideiussore, che si faccia garante del buon esito dell’operazione di prestito

Per le banche e per le finanziarie erogare prestiti rappresenta un’operazione abbastanza rischiosa perché legalmente non sono previste sui prestiti delle garanzie. Quando però la banca individua un rischio di credito elevato, essa come ente erogatore del prestito, può subordinare la concessione del prestito stesso al rilascio di garanzie personali. I casi più comuni, in cui l’ente erogatore del prestito (banca o società finanziaria) richiede garanzie sul prestito vincolandone l’erogazione alla presenza di un ulteriore soggetto che abbia un merito creditizio soddisfacente per l’Istituto e si impegni direttamente verso la banca in caso di insolvenza del richiedente con un ruolo di “coobbligato” o di “fideiussore” sono :

- Prestito di importo consistente o molto elevato

- Richiedente ha un contratto di lavoro a tempo determinato o anzianità lavorativa recente (scarsa affidabilità creditizia del cliente)

- Rapporto tra la rata e lo stipendio/pensione è alto

2. Polizza Assicurativa sul Prestito

La polizza assicurativa viene a volte richiesta al cliente dalla banca/finanziaria in correlazione alla stipula della sottoscrizione stessa del prestito, e può coprire il rischio morte o rischio della perdita del lavoro / fonte di reddito.

In caso di morte del finanziato, la compagnia assicuratrice salda alla banca/finanziaria il debito residuo garantendo l’estinzione del prestito.

Nel caso di perdita di impiego, invece, l’Assicurazione verserà le rate fino a quando il cliente finanziato non avrà trovato un nuovo impiego. Naturalmente il costo complessivo del prestito e delle rate quindi di rimborso diventerà più alto perché si dovranno aggiungere anche i costi di queste polizze assicurative che sono veri strumenti finanziari.

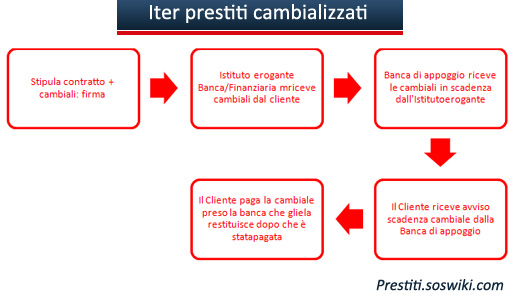

3. Cambializzazione delle Rate del Prestito

Il prestito cambializzato è un prodotto finanziario che prevede un rischio da parte dell’ente erogatore poiché viene concesso anche a persone che risultano segnalate negativamente nelle banche dati. La sua concessione quindi viene valutata caso per caso in maniera personalizzata in base alle caratteristiche dei soggetti, anche reddittuali.

L’iter per un prestito con cambializzazione delle rate può essere quello nella figura sottostante: