Che cosa è il prestito d’onore

Definizione. Tra le diverse tipologie di prestiti, il prestito d’onore è il tipo riservato in particolare a finanziare chi è intenzionato a mettersi in proprio, a chi intende aprire una piccola attività lavorativa, a chi intende aprire un franchising e ai giovani che intendono finanziare il loro percorso formativo con studi universitari, post diploma, master, sia in Italia, sia all’estero.

Definizione. Tra le diverse tipologie di prestiti, il prestito d’onore è il tipo riservato in particolare a finanziare chi è intenzionato a mettersi in proprio, a chi intende aprire una piccola attività lavorativa, a chi intende aprire un franchising e ai giovani che intendono finanziare il loro percorso formativo con studi universitari, post diploma, master, sia in Italia, sia all’estero.

Il prestito d’onore è stato disciplinato, a livello normativo, inizialmente con la legge 28 novembre 1996 n. 608 e successivamente rivisto con il decreto legislativo 21 aprile 2000 n.185 (“Incentivi all’autoimprenditorialità e all’autoimpiego, in attuazione dell’articolo 45, comma 1, della legge 17 maggio 1999, n. 144”).

Il prestito d’onore è quindi un particolare prodotto finanziario studiato, secondo la ratio legislativa, una preziosa risorsa, per agevolare gli investimenti in attività imprenditoriali e non solo. Il suo obiettivo è infatti quello di cercare di incentivare l’autoimprenditorialità, anche in forma cooperativa e l’autoimpiego; contrastare la disoccupazione, specialmente quella giovanile e valorizzare il merito dei più bisognosi, meno abbienti economicamente, offrendo concrete possibilità di finanziarne gli studi e la formazione.

A chi è rivolto il prestito d’onore

Il prestito d’onore generalmente è rivolto alle persone che intendono avviare un’attività imprenditoriale di piccola dimensione in forma di società di persone, nei settori della produzione di beni o di servizi. Esistono anche dei prestiti d’onore, da non confondere con i prestiti d’onore disciplinati dal decreto legislativo D.Lgs 185/00, ma presenti sul mercato e destinati specificamente a sostenere i giovani nei loro percorsi di formazione universitaria, post-laurea e/o professionale. Il prestito d’onore prevede una quota di capitale concesso a fondo perduto e un’altra erogata sotto forma di prestito da restituire a tasso agevolato.

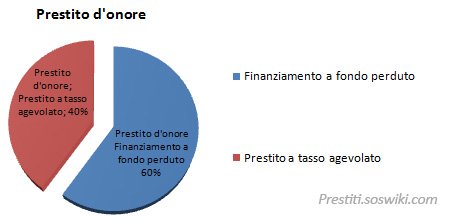

La struttura base dei prestiti d’onore

Tecnicamente il prestito d’onore, che i diversi istituti di credito/finanziarie propongono ai clienti, è generalmente strutturato, nel rispetto della normativa vigente D.Lgs 185 del 2000, come una cifra massima erogabile come finanziamento di cui il 60% viene concesso a fondo perduto, mentre il restante 40% viene erogato sotto forma di prestito a tasso agevolato.

Requisiti necessari per accedere a un prestito d’onore

| Condizioni e requisiti per accesso a un Prestito d’onore | |

| Età | Maggiorenni, dai 18 anni |

| Occupazione | Non essere occupati da almeno 6 mesi |

| Residenza | Residenza in uno dei territori coperti dalle agevolazioni previsti dalla legge Dlgs 185/2000 |

| Casi in cui è possibile richiedere un prestito d’onore | Disciplinati da Dlgs 185/2000: 1) Microimpresa 2) Franchising 3) lavoro autonomo, in proprio |

| 4) Per studenti universitari (da 18 a 35 anni), finanziamento agevolato a favore degli universitari che non hanno mezzi finanziari disponibili per affrontare gli studi accademici. In convenzione con le varie Università e Banche proponenti. | |

Tipologie di Prestiti d’onore

Casi di prestito d’onore previsti dal Decreto Legislativo n.185 del 21/04/2000.

1) Prestito d’onore per la micro-impresa

(Capo II Misure in favore dell’autoimpiego in forma di microimpresa)

Il prestito d’onore per la micro-impresa è dedicato a chi intende avviare una piccola attività imprenditoriale in forma di società di persona nei settori della produzione di beni o di servizi. I finanziamenti ammissibili in prestito possono essere concessi fino a 129.114 euro (1 euro= 1936,27 lire italiane) e (Art. 20 Progetti finanziabili – massimo 250 milioni di lire, al netto di IVA) e sono destinati a: attrezzature, impianti, macchinari e allacciamenti; beni immateriali ad utilità pluriennale; ristrutturazione di immobili (10% degli investimenti ammissibili). Le agevolazioni del prestito valgono anche per le spese dovute a: materie prime, materiali di consumo, semilavorati e prodotti finiti nonché altri costi interni al processo produttivo; utenze e canoni di locazione per immobili; oneri finanziari; prestazioni di garanzie di assicurazione sui beni finanziati; prestazioni di servizi.

Il prestito d’onore è concesso con un contributo a fondo perduto, che per il primo anno può arrivare fino a al 60% del valore concesso, e un prestito a tasso agevolato per l’avviamento e la gestione dell’attività.

2) Prestito d’onore per il franchising

(Capo III Misure in favore dell’autoimpiego in franchising)

Il prestito d’onore è indicato anche per le persone fisiche e società (di persone o di capitale), che desiderano avviare un’attività imprenditoriale in franchising. In questo caso, per gli investimenti è previsto un contributo a fondo perduto e un mutuo a tasso agevolato. La cifra massima erogabile per ciascuna agevolazione non è predefinita, ma tiene conto dell’ammontare degli investimenti e delle spese di gestione e delle caratteristiche del mutuo che si intende richiedere.

3) Prestito d’onore per il lavoro autonomo

(Capo I Misure in favore del lavoro autonomo)

Le persone che intendono mettersi in proprio e avviare una ditta individuale in campo commerciale o nella produzione di beni e servizi possono beneficiare delle agevolazioni previste per il lavoro autonomo (Dlgs185/2000 Capo I Misure in favore del lavoro autonomo). I finanziamenti erogabili (Art.18 Progetti finanziabili) non possono essere d’importo superiore alle vecchie 50 milioni di lire, corrispondenti a 25.823 euro ( arrotondati per eccesso 1 euro= 1936,27 lire italiane) e sono ritenuti ammissibili per spese inerenti a : attrezzature, impianti, macchinari e allacciamenti; beni immateriali ad utilità pluriennale; ristrutturazione di immobili (10% degli investimenti ammissibili).

Le agevolazioni concesse come prestito d’onore prevedono un contributo a fondo perduto e un prestito a tasso agevolato come tutti i prestiti d’onore.

4) Prestito d’onore per studenti

(non disciplinato da Dlgs185/2000)

Il prestito d’onore dedicato alla valorizzazione del merito di chi intende proseguire il percorso di studi formativo, ma non dispone dei necessari mezzi finanziari, in Italia ha avuto un crescente impulso a partire dal protocollo d’intesa Diamogli Credito, sottoscritto dal Ministero della Gioventù con l’Abi, dove vengono fissati i requisiti per accedere ai finanziamenti agevolati per il triennio 2007-2009. Il protocollo d’intesa ha permesso agli studenti un agevole accesso al credito (senza ulteriori garanzie se non quelle della propria determinazione e dei requisiti di merito) per sostenere autonomamente le spese connesse alla propria formazione. Anche se in Italia il sistema del prestito d’onore per studenti è diventato veramente applicativo dal 2008, a livello normativo è stato introdotto fin dal 1991, infatti dal 2001 si era già legiferato in merito alla valorizzazione del merito ed al relativo sostegno finanziario, con il Decreto del Presidente del Consiglio dei Ministri del 9 aprile 2001, basato sulla legge 390/1991 dove si dice, chiaramente, che questa misura, si applica agli studenti meritevoli e senza mezzi economici. Dal 2003 i prestiti d’onore per studenti trovano maggio diffusione grazie anche alle convenzioni specifiche stipulate tra le singole Università italiane e gli Istituti di credito.

Esempio

In tabella un esempio di proposta di prestito d’onore, ad honorem, di una Banca italiana e rivolto a studenti universitari che si devono finanziare il percorso formativo.

| Caratteristiche di un Prestito d’onore ad honorem | |

| Come fare a ottenere un prestito di onore | Rivolgersi alla Università in cui si studia e ad una Banca che ha stipulato una convenzione con la stessa Università |

| Età | Da 18 a 35 anni |

| Beneficiari | Studenti universitari residenti in Italia, di nazionalità comunitaria o extracomunitaria, iscritti presso Università e Scuole di Formazione convenzionate che possono accedere ai finanziamenti su indicazione delle stesse |

| Finalità | Copertura delle posizioni debitorie relative alle aperture di credito in conto corrente concesse da Banca XXX per l’iscrizione a corsi di laurea, master o corsi di specializzazione |

| Banca | Nome Banca XXX erogante |

| Importo massimo | Pari alla somma necessaria per l’estinzione della linea di credito in conto corrente (comprensivo della quota di interessi, commissioni e spese) e comunque non oltre a 27.700,00 euro. |

| Durata | E’ stabilita nell’ambito delle specifiche convenzioni nei limiti standard di prodotto. La durata standard del prestito va da un minimo di 12 mesi (1 anno) fino a un massimo di 180 mesi (15 anni) (comprensiva di un eventuale periodo di preammortamento di 12 o 24 mesi). |

| Modalità di rimborso | La scadenza delle rate è fissata all’ultimo giorno del mese . Il rimborso delle rate avviene tramite addebito automatico sul conto corrente del cliente. |

| Eventuale durata del periodo di grazia | Periodo di grazia (opzionale), per entrare nel mondo del lavoro con tranquillità |

| Periodicità delle rate | Mensile |

| Preammortamento | Se previsto dalla convenzione, è possibile richiedere una dilazione di 12/24 mesi dal periodo di ammortamento Durante questo periodo di dilazione, non maturano interessi di preammortamento . |

| Ammortamento | Piano di ammortamento secondo le modalità stipulate |

| Modalità di erogazione | Con accredito diretto sul conto corrente |

| Tasso di riferimento | Tasso fisso per tutta la durata del prestito |

| Garanzie | Non previste |

| Assicurazione | Nessuna |